نوع مقاله : علمی - پژوهشی

عنوان مقاله English

نویسنده English

Considering the importance of oil in Iran’s economy, in this paper, the long- and short-term effects of oil shocks on the real Gross Domestic Product (GDP), liquidity, and inflation are investigated using the Vector Error Correction Model (VECM) and Granger causality during 1990 to 2017. The results of the symmetric model indicate that the effect of the oil shock on real GDP and liquidity is positive, but its effect on inflation is negative. The results of the asymmetric model show that the effects of positive oil price shock on real GDP, inflation, and liquidity are positive, negative, and positive, respectively. Also, the negative impacts of oil price on real GDP, inflation, and liquidity are negative, positive, and negative, respectively. However, the effects of positive oil shocks on real GDP, inflation, and liquidity in the long-run are respectively more, less, and more compared to those effects by the negative oil shocks. The effect of positive and negative shocks on the variables is asymmetric, which means that the response of the variables to positive and negative shocks is in opposite directions, but with different values.

Given the asymmetric effects of oil price shocks on macroeconomic variables, it is recommended that the government, over time, reduces the budget’s dependence on oil to eliminate the impact of oil shocks on government spending. If the government cannot eliminate the dependence, it should try to have the right management over oil revenues (in the budget, financial discipline) and national development fund sources to minimize their harmful effects.

JEL Classification: Q40, Q43, C22

کلیدواژهها English

مقدمه

درآمدهای ارزی حاصل از صادرات نفت در اقتصاد ایران، یکی از متغیرهای کلیدی و تأثیرگذار بر دیگر متغیرهای کلان اقتصادی است. درآمدهای حاصل از صادرات نفت بر مقدار تولید ناخالص داخلی اثر مستقیم دارد به همین دلیل در سالهایی که اقتصاد با کاهش قیمت نفت (و کاهش در درآمدهای ارزی حاصل از صادرات نفت) مواجه شده است، تولید ناخالص داخلی کاهش یافته و در سالهای افزایش قیمت جهانی نفت، تولید ناخالص داخلی نیز افزایش یافته است. با درنظرگرفتن نقشی که انرژی و بهویژه نفت در اقتصادهای پیشرفته بازی میکند، ثبات قیمت نفت تبدیل به عاملی بسیار مهم برای توسعه کشورهای صاحب نفت همانند ایران شده است. در مقاله حاضر با عنایت به این نکته که ایران دومین ذخایر نفتی جهان را دارد و یکی از مهمترین تولیدکنندگان نفت در سازمان اوپک است و بخش بزرگی از درآمدهای دولت از طریق صادرات نفت خام تأمین میشود، اثرات کوتاهمدت و بلندمدت ناشی از شوک قیمت نفت بر اقتصاد ایران بررسی میشود.

با توجه به اینکه ایران کشور صادرکننده نفت است، پیشبینی قیمت نفت چارچوبی را برای ارزیابی و برنامهریزی اقتصادی فرآهم میآورد (شاهد این ادعا پیشبینی قیمت نفت برای اِعمال در بودجههای سالانه است)، از این رو، نوسانات در قیمت نفت، هم به طور مستقیم و هم به طور غیرمستقیم و در دو سطح خرد و کلان بر اقتصاد ایران تأثیرگذار است. در بررسی تأثیرگذاری نوسانات قیمت نفت بر اقتصاد ایران، پژوهشگران چگونگی تأثیرگذاری قیمت نفت و نوسانات آن بر متغیرهای کلان اقتصاد ایران را بررسی کردهاند؛ به طوری که این رابطه بهمرور تبدیل به عاملی مؤثر در تصمیمگیریهای سیاستگذاران شده است. با وجود برخی مطالعات درباره رابطه قیمت نفت با متغیرهای اقتصاد کلان، هنوز نیز ادبیات بحث نیازمند فرآهمآوردن شواهدی درباره چگونگی تأثیرگذاری نوسانات قیمت نفت بر اقتصاد کلان هر کشوری از جمله ایران با ساختار و طبیعت اقتصادی خاص خود است.

در مقاله حاضر به شکل کاربردی رابطه بین قیمت نفت و برخی متغیرهای اقتصاد کلان (در کوتاهمدت و بلندمدت) از طریق مدلسازی متغیرها به عنوان یک سیستم در قالب مدل تصحیح خطای برداری بررسی میشود. ساختار مقاله به این ترتیب است که ابتدا رابطه بین شوکهای قیمت نفت و اقتصاد کلان بررسی شده است.پس از آن، چارچوب اقتصادسنجی مقاله بررسی شده و سپس نیز نتایج تجربی ارائه و تحلیل شدهاند. در بخش انتهایی نیز جمعبندی، نتیجهگیری و پیشنهاد کاربردی مقاله آورده شده است.

1- ادبیات موضوع

1-1- پیشینه موضوع

شوک قیمت نفت در سال 1973 انگیزهای برای انجام مطالعات بیشتر در زمینه ارتباط بین قیمت نفت و اقتصاد کلان بوده است. مطالعات اولیه (بهعنوان مثال داربی (1982)؛ همیلتون (1983)؛ باربیج و هریسون (1984)) تأییدکننده وجود شواهد آماریکاربردی معنیداری از رابطه بین قیمتهای نفت و عملکرد شاخصهای اقتصادی هستند. بعد از شوک منفی قیمت نفت در 1986، این بحث مطرح بود که رابطه بین قیمت نفت و اقتصاد کلان ضعیف شده است (مطالعاتی همانند چانگ و وانگ ( 2003)). علاوه بر اینها، مطالعاتی همچون مورک (1989)، مورک و همکاران (1994) و همیلتون (1996) وجود رابطه نامتقارن بین قیمت نفت و متغیرهای اقتصاد کلان را تأیید میکنند.

رابطه بین قیمت نفت و متغیرهای کلان بسته به ترکیب کشورها، زیرساختهای نهادی و سطح توسعه اقتصادی آنها متفاوت است. نتایج مطالعات مربوط به اقتصادهای صنعتی (همانند اشمیت و زیمرمن (2007)، رتمبرگ و وودفورد (1996)) نشان میدهد برای چندین اقتصاد صنعتی، شوکهای قیمت نفت اثر منفی معنیداری بر تولید صنعتی دارد. با وجود این، همه این مطالعات نشان میدهند وجود چنین رابطهای در طول زمان پایدار نبوده است. رابطه بیثباتی که در این مطالعات مشاهده شده است، در مطالعه بلانچارد و گالی (2009) نیز که عکسالعمل تورم و تولید را در مقابل شوکهای قیمت نفت در گروهی از اقتصادهای صنعتی بررسی کردهاند، تأیید شده است. آنها نتیجه گرفتند دلیل اصلی تضعیف عکسالعمل اقتصادها در سالهای قبل از 2007 عبارت است از شدت انرژیبری پایینتر، بازار نیرویکار انعطافپذیرتر و بهبود سیاستهای پولی.

آن، ژین و رن ( 2014) در مطالعه خود اثرات نامتقارن شوک قیمت نفت را بر اقتصاد کلان با استفاده از رویکرد FAVAR بررسی کردند. نتایج این مطالعه که برای اقتصاد ایالات متحده انجام شده است، نشان میدهد اثرات منفی افزایش قیمت نفت نسبت به اثرات مثبت کاهش در قیمت نفت بیشتر است. همچنین اثرات نامتقارن بیشتر، زمانی آشکار میشوند که شوکهای قیمت نفت بزرگتر هستند. جو، ژو، ژو و وو (2014) در مطالعه خود اثرات ناشی از شوکهای قیمت نفت بر برخی متغیرهای اقتصاد کلان در چین را بررسی کردهاند. این مطالعه با استفاده از روش HHT انجام شده است. این روش برای کمیکردن شدت هر شوک و انتخاب شوکهای هدف استفاده میشود. نتایج نشان میدهد شوکهای قیمت نفت تأثیر منفی بر تولید ناخالص داخلی و نرخ ارز چین دارند، اما بر شاخص قیمت مصرف کننده تأثیر مثبت دارند. گاتو و همکاران (2017) در مطالعه خود اثرات شوکهای قیمت نفت بر اقتصاد لیبریا را که واردکننده نفت است بررسی کردند. نتایج نشان میدهند اولاً آثار شوک قیمت نفت نامتقارن است؛ به طوری که فقدان بازار مالی سازمانیافته توجیه این رویداد است. ثانیاً تأثیر شوکهای قیمت نفت بر همه متغیرها کوتاهمدت است. مورانا (2017) اثرات اقتصاد کلان و مالی ناشی از شوکهای قیمت نفت را در اتحادیه اروپا بررسی کرد. نتایج این مطالعه که برای دوره زمانی 2009 به بعد بوده است نشان میدهند اثرات ناشی از رکود اقتصادی سال 2008 از طریق شوکهای قیمت نفت قابل ردیابی و توضیح است.

با تمرکز بر مطالعات صورت گرفته در داخل کشور، فرزانگان و مارکوارت (2009) تأثیرات شوک قیمت نفت بر اقتصاد ایران را بررسی و وجود رابطه مثبت قوی بین تغییرات مثبت قیمت نفت با رشد تولیدات صنعتی را تأیید کردهاند. همچنین نتایج همین مطالعه نشاندهنده وجود بیماری هلندی است. صمدی، هادیان و جعفری (2013) در مطالعهای تأثیر نوسانهای دائمی و موقتی قیمت نفت اوپک بر سرمایهگذاری، تولید و نرخ بیکاری در اقتصاد ایران را بررسی کردهاند. نتایج این مطالعه که برای دوره زمانی فصل اول سال 1369 تا فصل چهارم سال 1386 انجام شده نشان میدهد نوسان دائمی ناشی از تغییرات قیمت نفت به کاهش تولید، سرمایهگذاری و افزایش بیکاری منتهی شده و تأثیر آن بر هر سه متغیر دائمی است.

همچنین سرمایهگذاری و تولید در نتیجه بیاطمینانی موقتی قیمت نفت، کاهش و بیکاری افزایش یافته است. میرهاشمی دهنوی (2016) در مطالعه خود با استفاده از روش رگرسیونهای به ظاهر نامرتبط، آثار نامتقارن شوکهای قیمت نفت بر بازار سهام کشورهای صادرکننده نفت را با استفاده از دادههای روزانه و برای دوره 2008 تا 2012 بررسی کرده است. نتایج نشان میدهند قیمت نفت اثر معناداری بر شاخص سهام کشورهای مطالعهشده داشته است. وحیدی و همکاران (2015) با بهکارگیری مدل تصحیح خطای برداری اثرات متقارن و نامتقارن شوکهای نفتی بر ارزش افزوده بخشهای کشاورزی و صنعت را بررسی کرده و نتیجه گرفتهاند که اثر شوکهای نفتی بر ارزش افزوده بخشهای کشاورزی و خدمات، نامتقارن است و همچنین ارزش افزوده بخش صنعت بیشتر از بخش کشاورزی از شوکهای مثبت نفتی متأثر میشود. اثنیعشری و همکاران (2016) در مطالعه خود تأثیر پنج تکانه نفتی (شهریور 1352، مرداد 1358، خرداد 1369، مرداد 1373 و خرداد 1385) را در اقتصاد ایران بررسی کردهاند.

نتایج نشان میدهند بیشترین ضریب تأثیر قیمت نفت بر رشد، مربوط به تکانههای اول و پنجم بوده و بیشترین دوره تأثیر قیمت نفت بر رشد به ترتیب در تکانههای چهارم، دوم و پنجم بوده است. گلخندان (2017) در مطالعهای با استفاده از مدل ARDL و دادههای ماهانه، تأثیر تکانههای قیمت نفت بر شاخص قیمت سهام، طی دوره 1370 تا 1390 را بررسی کرده است. نتایج نشان میدهند در کوتاهمدت و بلندمدت آثار تکانههای منفی قیمت نفت بر کاهش قیمت شاخص سهام بیشتر از آثار تکانههای مثبت آن بر افزایش قیمت سهام است.

1-2- تقارنداشتن و نداشتن در قبال شوکهای نفتی

وجود تقارن در عکسالعمل متغیرهای اقتصادی به شوکهای قیمت نفت، حاکی از آن است که برای مثال عکسالعمل تولید ناخالص داخلی حقیقی به شوک منفی قیمت نفت دقیقاً تصویر آینهای و معادلی از عکسالعمل همین متغیر به شوک مثبت قیمت نفت است. در حالی که نبود تقارن القاکننده این است که عکسالعمل متغیر اقتصادی به شوک مثبت قیمت نفت متناسب و در نقطه مقابل با عکسالعمل همان متغیر به شوک منفی قیمت نفت نیست.

عکسالعمل نامتقارن متغیرهای کلان اقتصادی به افزایشها و کاهشهای پیشبینینشده قیمت نفت را میتوان در قالب سه اثر توضیح داد: اثر درآمدی، اثر نااطمینانی و اثر بازتوزیع (کیلیان،2010). وجود بیتقارنی به این دلیل است که سه اثر اشارهشده همدیگر را برای وسعتدادن به عکسالعمل متغیرهای اقتصادی در مقابل شوکهای مثبت قیمت نفت تقویت میکنند، اما عکسالعمل متناظر را در مقابل شوکهای منفی قیمت نفت کاهش میدهند. بدین ترتیب تجربه رکود اقتصادی شدیدتر کشورهای واردکننده نفت در عکسالعمل به شوکهای مثبت قیمت نفت و رونق اقتصادی محدودتر در عکسالعمل به شوکهای منفی قیمت نفت (به همان اندازه شوکهای مثبت) توجیه پیدا میکند. مطالعات اولیه محققان عمدتاً متمرکز بر بررسی تأثیر شوکهای مثبت قیمت نفت بر شاخصهای کلان اقتصادی بودهاند، اما مطالعات از دهه 1990 به بعد همراه با تحقیقات افرادی چون مورک (1989)، لی و همکاران (2002)، همیلتون (1996، 2003)؛ دیویس و هالتیوانگر (2001)؛ لی و نی (2002) به سمت بررسی اثرات افزایشهای خالص در قیمت نفت تغییر جهت دادهاند. برخی مطالعات جدیدتر نیز همچون تانگ، وو و ژانگ (2010) و کیلیان روچی و اسپاتافور (2009) عمدتاً به بررسی تأثیرات نامتقارن قیمتهای نفت بر اقتصاد کلان متمرکز شدهاند.

درباره کانالها یا سازوکارهایی که طی آن تغییرات قیمت نفت بر عملکرد متغیرهای کلان اقتصادی تأثیرگذار است، باید گفت برای یک کشور واردکننده نفت شش سازوکار در این مورد شناسایی شده است (براون و یوسل، 2002؛ تانگ همکاران، 2010) که عبارت است از اثر طرف عرضه، اثر انتقال ثروت، اثر تورم، اثر تراز حقیقی، اثر تعدیل بخشی و اثر غیرمنتظره. درباره ایران که کشور صادرکننده نفت است برخی از اهم سازوکارهای انتقال تغییرات قیمت نفت عبارتاند از: بیماری هلندی، نااطمینانی، دولتیشدن اقتصاد و نابرابری توزیع درآمد. در ارتباط با بیماری هلندی باید اشاره کرد همزمان با ورود درآمدهای نفتی به اقتصاد، تقاضا در کل اقتصاد اعم از بخشهای تجاری و غیرتجاری افزایش مییابد. چون سطح قیمت محصولات بخش تجاری با عوامل بینالمللی ثابت است، این افزایش تقاضا موجب افزایش قیمت محصولات غیرتجاری میشود و قیمت نسبی کالاهای غیرتجاری به تجاری افزایش مییابد (تورم) و این درواقع ارزشگذاری بالای نرخ ارز است که یکی از علائم بیماری هلندی است. نااطمینانی سازوکار دیگری برای انتقال تغییرات قیمت نفت به بدنه اقتصاد است.

نوسانات قیمت نفت و به تبع آن نوسانات درآمدهای نفتی باعث افزایش نااطمینانی در اقتصاد میشود و تصمیمگیری کارگزاران اقتصادی را با اختلال مواجه میکند؛ درنتیجه متغیرهای اقتصادی همانند سرمایهگذاری و تولید نیز تحت تأثیر قرار میگیرند. دولتیشدن اقتصاد یکی دیگر از کانالهای انتقال تغییرات قیمت نفت به بدنه اقتصاد ایران است. با توجه به اینکه درآمد حاصل از صادرات نفت به طور مستقیم در اختیار دولت قرار میگیرد، وصول و هزینهکردن آن باعثق بزرگشدن دولت میشود و زمینه حضور و مداخلات دولت در اقتصاد ایران فراهم میشود. این سازوکار از طریق تزریق درآمدها در قالب بودجه دولت به اقتصاد عمل میکند و زمینه بزرگشدن دولت و تأثیر تغییرات قیمت نفت بر بدنه اقتصاد را فرآهم میآورد.

در ضمن باید اشاره کرد که دولت برای استفاده از درآمدهای ارزی نفت، آنها را به بانک مرکزی واگذار میکند و در ازای آن ریال دریافت میکند. بنابراین درآمدهای اضافی ناشی از افزایش قیمت نفت در حساب ذخایر خارجی بانک مرکزی وارد میشود و از طریق افزایش پایه پولی باعث میشود حجم نقدینگی نیز افزایش یابد. آخرین کانال انتقال تغییرات قیمت نفت بر اقتصاد مربوط به نابرابری توزیع درآمد است. در اقتصادی مثل اقتصاد ایران که منابع نفت زیادی وجود دارد و دولتها برنامه بلندمدت و پایداری برای مدیریت منابع ندارند، تولیدکنندگان سعی میکنند در چارچوب قوانین و مقررات رسمی به دنبال بهرهگیری از این منابع برآیند. تحت این شرایط و با افزایش درآمدهای نفتی و نقش نازل بازار در تخصیص منابع، به جای اینکه منابع و سرمایهها در اختیار فعالیتهای مولد قرار گیرند، به سمت فعالیتهای نامولد سوق داده میشوند و درنهایت رشد اقتصادی را کاهش میدهند (مرادی، 2010).

2. روششناسی پژوهش

2-1- تصریح مدل

پیرو مقاله اصلی سیمز (1980)، مدل خودرگرسیون برداری یکی از رهیافتهای اصلی استفادهشده در تحلیل پویای فعل و انفعالات اقتصادی، بهویژه در مطالعات مربوط به رابطه شوکهای قیمت نفت و شاخصهای اقتصادی (در مطالعات افرادی همچون پسران و شین (1997)، جبیر و زواری (2009) و کیلیان و همکاران (2009)) است. مطالعه حاضر با بهکارگیری مدل VAR-VECM اثرات کوتاهمدت و بلندمدت شوک قیمت نفت بر برخی متغیرهای کلیدی اقتصاد ایران را بررسی کرده است. رهیافت خودرگرسیون برداری با کار گرنجر (1969) درباره علیت، اعتبار بیشتری به خود گرفت. علیت گرنجر هنگامی برقرار است که متغیری همانند Xt قدرت توضیحدهندگی در رگرسیون متغیر Yt روی وقفههای خود این متغیر و متغیر Xt داشته باشد. مدل خود رگرسیون برداری از مرتبه k به صورت رابطه شماره ۱ بیان میشود:

در این رابطه، Y=(Y1t, Y2t, ..., Ynt) برداری n×1 از چهار متغیر درونزا، Yt-i مربوط به همان متغیرها و با وقفه i است. βi ماتریس n×n از بردار ضرایب رگرسیونی Yt-i، C=(C1t, C2t, ..., Cnt)، بردار عرض از مبدأ مدل خودرگرسیون برداری است. Ɛ=(Ɛ1t, Ɛ2t, ..., Ɛnt)' نیز برداری n×1 از فرایند نوفه سفید است. K برابر با تعداد وقفههاست. تخمینهای مدل خودرگرسیون برداری به ساختار وقفه متغیرها بسیار حساس هستند. استفاده از تعداد وقفه مناسب شاید به انعکاس اثر بلندمدت متغیرها روی یکدیگر کمک کند، اما بهکارگیری طول وقفه بزرگتر شاید باعث ایجاد مشکل همخطی چندگانه شود و درجه آزادی را افزایش دهد (لوتاپپهل، 2005). برای تعیین طول وقفه بهینه برای استفاده در مدل، از پنج معیار LR ،FPF ،AIC ،SIC و HQ برای تعیین طول وقفه بهینه استفاده میشود. رابطه شماره 2 نیز مدل تصحیح خطای برداری را نشان میدهد که در آن βi* اثرات تغییرات کوتاهمدت است و π بیانگر رابطه بلندمدت یا رابطه همانباشتگی است.

2-2- دادهها

در مقاله حاضر از دادههای فصلی طی دوره زمانی 1395-1369 برای اقتصاد ایران استفاده شده است. متغیرهای استفادهشده در مقاله حاضر عبارتاند از: 1. قیمت نفت (که با OP نشان میدهیم). قیمتهای نفت در مقاله حاضر، قیمتهای نقد نفت برنت به دلار است که از وبسایت اداره اطلاعات انرژی آمریکا جمعآوری شده است. 2. تولید ناخالص داخلی حقیقی (که با RGDP نشان میدهیم). دادههای مربوط به تولید ناخالص داخلی حقیقی از بانک اطلاعات سری زمانی بانک مرکزی ج. ا. ایران و همچنین نماگرهای اقتصادی بانک مرکزی ایران در سالهای مختلف جمعآوری شده است. 3. شاخص قیمت مصرفکننده (که با CPI نشان میدهیم). دادههای مربوط به شاخص قیمت مصرف کننده نیز از بانک اطلاعات سری زمانی بانک مرکزی ج. ا. ایران و همچنین نماگرهای اقتصادی بانک مرکزی ایران در سالهای مختلف جمعآوری شده است. 4. حجم نقدینگی (که با M2 نشان میدهیم). دادههای مربوط به نقدینگی از بانک اطلاعات سری زمانی بانک مرکزی ج. ا. ایران و همچنین نماگرهای اقتصادی بانک مرکزی ایران در سالهای مختلف جمعآوری شده است.

2-3- تعیین نامتقارنبودن

در بحثهای تئوریک، همواره این دیدگاه وجود داشته که تأثیر شوکهای قیمت نفت بر متغیرهای کلان اقتصاد نامتقارن است. درباره چگونگی بهوجودآمدن اثرات نامتقارن، دلایل متعددی ارائه شده است که مهمترین این دلایل را میتوان در مطالعات کیلیان و همکاران (2009)، و دو و همکارانش (2010) مشاهده کرد. در مدل VAR-VECM تصریحشده در بخش قبلی، فرض بر این است که تأثیر شوکهای قیمت نفت بر اقتصاد ایران متقارن است. از این رو، در مقاله حاضر برای آزمودن تأثیرات نامتقارن شوکهای قیمت نفت، دو تبدیل غیرخطی از قیمتهای نفت بررسی شده است. در تبدیل نوع اول که مورک (1989) توسعهاش داده است، عکسالعمل نامتقارن به تغییرات قیمت نفت با افزایش و کاهش صورتگرفته در قیمت نفت و در قالب دو متغیر جداگانه مدنظر قرار میگیرد. تبدیل نوع اول به صورت روابط شماره 3 و 4 تعریف میشود. در این روابط، دادههای مربوط به Ot+ و Ot- را با PDOP و NDOP نشان میدهیم. Ot نرخ تغییرات در قیمت جهانی نفت، Ot+ و Ot- نیز نرخ تغییرات مثبت و منفی در قیمتهای جهانی نفت هستند.

در تبدیل نوع دوم که پیشنهاد همیلتون (1996) است افزایش خالص قیمت نفت در طول سال مدنظر قرار میگیرد. روش مذکور با توجه به دادههای فصلی، قیمت نفت در هر فصل را با حداکثر قیمت نفت در چهار فصل قبل از آن مقایسه میکند. به پیروی از همیلتون (1996) افزایش خالص قیمت نفت و کاهش خالص قیمت نفت را داریم. در مقاله حاضر تنها اثرات افزایش خالص قیمت نفت بررسی شده است (رابطه شماره ۵ و ۶).

3- یافتههای پژوهش

3-1- آزمون ریشه واحد

جدول شماره 1 نشاندهنده آزمون ریشه واحد برای اثبات این نکته است که آیا متغیرهای استفادهشده در مدل خود رگرسیون برداری همانباشته از مرتبه صفر (مانا) هستند یا نه؟ برای این منظور از دو آزمون ADF و KPSS استفاده شده است. نتایج بهدستآمده از هر دو آزمون نشان میدهد هر چهار متغیر LCPI، LRGDP، LM2 و LOP که به صورت لگاریتمی هستند در سطح نامانا هستند، ولی دیفرانسیل مرتبه اول آنها ماناست. بنابراین هر چهار متغیر (1)I هستند.

3-2- آزمون همانباشتگی

جدول شماره 2 نشاندهنده آزمون همانباشتگی جوهانسن برای پاسخ به این سؤال است که آیا بردار همانباشتگی بین متغیرها وجود دارد یا نه؟ با توجه به جدول شماره 2 مشخص است که هر دو آزمون تریس و حداکثر مقادیر ویژه حاکی از وجود یک بردار همانباشتگی هستند. بنابراین شواهدی مبنی بر وجود رابطه بلندمدت بین متغیرهای قیمت نفت، تولید ناخالص داخلی حقیقی، شاخص قیمت مصرفکننده و حجم نقدینگی وجود دارد. درنتیجه با بهکارگیری مدل تصحیح خطای برداری میتوان رابطه بلندمدت بین متغیرها را بررسی کرد و در صورت وجود انحراف در کوتاهمدت، رابطه بلندمدت را به آن ارتباط داد.

3-3- تعیین طول وقفه بهینه

برای برآورد مدل تصحیح خطای برداری و اطمینان از سازگاربودن برآورد متغیرها، ضروری است طول وقفه بهینه در اجرای فرایند تخمین استفاده شود. با توجه به جدول شماره 3 طول وقفه بهینه 5 استفاده میشود. همانطور که مشاهده میشود تمام معیارهای LR، FPF، AIC و HQ طول وقفه بهینه 5 را نشان میدهند.

3-4- برآورد الگو و تحلیل نتایج در مدل پایه

در این قسمت به برآورد الگو و تحلیل نتایج در مدل پایه (متقارن) پرداخته میشود. نتایج برآورد الگو مبتنی بر توابع عکسالعمل و تجزیه واریانس است و تجزیه و تحلیل اثرات متقابل تکانههای ایجادشده در الگو با استفاده از این دو روش صورت میگیرد. توابع عکسالعمل آنی، رفتار متغیرهای سیستم را در طول زمان هنگام شوک وارده به اندازه مثلاً یک انحراف معیار نشان میدهد. در سوی دیگر، روش تجزیه واریانس نشاندهنده این است که در اثر واردشدن شوک از طرف هرکدام از متغیرهای موجود در مدل، خود آن متغیر و دیگر متغیرهای موجود در مدل، هرکدام چه سهمی از تغییرات ایجادشده با آن شوک دارند. بر پایه نتایج آزمون همانباشتگی جوهانسن و نتایج مربوط به معیارهای انتخاب وقفه بهینه، مدل تصحیح خطای برداری با یک بردار همانباشتگی برآورد میشود. برای اطمینان از اینکه مدل تصحیح خطای برداری برآوردشده کاذب نیست، آزمون خودهمبستگی پسماندها انجام شده است. نتایج این آزمون نشان میدهد که پسماندهای مدل تصحیح خطای برداری برآوردشده ناهمبسته است و لذا مدل تصحیح خطای برداری به شکل درستی تصریح شده است و متغیرهای برآوردی نیز سازگار هستند.

3-4-1- تحلیل نتایج توابع عکسالعمل آنی

در این قسمت به تحلیل نتایج مربوط به واکنش متغیرهای مدل تصحیح خطای برداری در اثر شوک وارده به اندازه یک انحراف معیار به متغیر قیمت نفت در دورهای شامل 10 فصل پرداخته میشود.

تصویر شماره 1 نشاندهنده عکسالعمل متغیرها به شوک به اندازه یک انحراف معیار در قیمت نفت (نه به شکل انباشته) است. شوک قیمت نفت به اندازه یک انحراف معیار، باعث شده است در فصل اول بعد از شوک، تولید ناخالص داخلی حقیقی افزایش یابد، اما در فصلهای دوم و سوم، تولید ناخالص داخلی حقیقی کاهش یافته، به طوری که در فصل سوم به حداقل مقدار خود رسیده است و سپس دوباره صعودی شده است تا اینکه در فصل دهم به نقطه اوج خود رسیده است. معمولاً شوکهای مثبت قیمت نفت (در کشورهای واردکننده نفت) تأثیر منفی بر تولید ناخالص داخلی دارند، اما درباره ایران ملاحظه میشود که روند تغییرات تولید ناخالص داخلی حقیقی، در ابتدا نزولی است، اما در کل دوره روندی صعودی دارد. دلیل اینگونه تأثیر شوک مثبت قیمت نفت بر تولید ناخالص داخلی در ایران را میتوان در صادرکننده نفتبودن ایران جستوجو کرد؛ چراکه شوک مثبت قیمت نفت باعث ایجاد منبع درآمدی موقتی (و نه دائمی) برای اقتصاد میشود. در نتیجه شوک مثبت در قیمت نفت، تولید ناخالص داخلی حقیقی در اکثر فصول همواره بالاتر از سطح دائمی خود بوده و تنها در فصول سوم و چهارم پایینتر از سطح دائمی قرار گرفته است. بنابراین در کل میتوان گفت شوک قیمت نفت تأثیر مثبت بر تولید ناخالص داخلی حقیقی دارد.

درباره تأثیر شوک قیمت نفت بر شاخص قیمت مصرفکننده، شاخص قیمت مصرفکننده روند نزولی دارد؛ به طوری که در فصل دهم به کمترین مقدار خود رسیده است. شاخص قیمت مصرفکننده بعد از شوک اولیه در قیمت نفت همواره پایینتر از سطح دائمی خود قرار داشته است. بنابراین مطابق انتظار، شوک قیمت نفت تأثیر منفی بر شاخص قیمت مصرفکننده دارد.

وجود روند کاهشی برای شاخص قیمت مصرفکننده را میتوان به بیماری هلندی در اقتصاد ایران و افزایش واردات به دنبال افزایش قیمت نفت نسبت داد. عکسالعمل حجم نقدینگی در قبال شوک به اندازه یک انحراف معیار در قیمت نفت اینگونه بوده است که نقدینگی به دنبال افزایش در فصل دوم نسبت به فصل اول، در فصل سوم کاهش پیدا کرده و در همین فصل به کمترین مقدار خود رسیده است. از فصل سوم به بعد و در کل روند تغییرات، نقدینگی صعودی بوده است. همانطور که مشاهده میشود در اکثر فصول بعد از شوک، نقدینگی بالاتر از سطح دائمی خود قرار داشته است که نشاندهنده تأثیر مثبت شوک قیمت نفت بر حجم نقدینگی است. وجود چنین تغییراتی در نقدینگی را میتوان به سیاستهای پولی دولت مبنی بر واردکردن درآمدهای اضافی ناشی از افزایش قیمت نفت در حساب ذخایر خارجی بانک مرکزی، افزایش پایه پولی و حجم نقدینگی نسبت داد.

3-4-2- تحلیل نتایج تجزیه واریانس

تجزیه واریانس ابزاری تحلیلی برای تعیین سهم تغییرات در متغیرهای الگو است که این تغییرات ناشی از شوکهای وارده به هرکدام از این متغیرها مثل قیمت نفت خواهد بود. نتایج تجزیه واریانس به صورت خلاصه برای 30 فصل محاسبه شده و در جدول شماره 4 آورده شده است.

با توجه به جدول شماره 4 مشاهده میشود مشارکت شوک قیمت نفت در تغییرات تولید ناخالص داخلی حقیقی به مرور زمان افزایش یافته و از رقم صفر درصد در فصل اول به رقم 45/5 درصد در فصل سیام رسیده است. ضمن اینکه به طور متوسط، سهم شوک قیمت نفت در تغییرات تولید ناخالص داخلی حقیقی در طول 30 فصل تقریباً برابر با 3/3 درصد است. سهم تأثیری که شاخص قیمت مصرفکننده از یک واحد شوک وارد به قیمت نفت متحمل میشود نیز صعودی است و از فصل اول (با سهمی برابر با صفر درصد) به فصل سیام با سهمی برابر با 6/8 درصد رسیده است. متوسط سهم شوک قیمت نفت در تغییرات شاخص قیمت مصرفکننده در طول 30 فصل نیز تقریباً برابر با 43/4 درصد است. درباره حجم نقدینگی نیز مشاهده میشود که سهم تأثیری که این متغیر از یک واحد شوک وارد به قیمت نفت متحمل میشود، افزایشی است و از صفر درصد در فصل اول به 9/5 درصد در فصل سیام رسیده است. به طور متوسط نیز سهم شوک قیمت نفت در تغییرات نقدینگی در طول 30 فصل تقریباً برابر با 1/2 درصد است.

3-4-3- تحلیل علیت گرنجر برای اثرات کوتاهمدت

در این بخش به این پرسش پرداخته میشود: آیا رابطه کوتاهمدت معنیداری بین قیمت نفت و متغیرهای اقتصادی وجود دارد یا نه؟ برای پاسخ به این سؤال از آزمون علیت گرنجر استفاده میشود. نتایج آزمون در جدول شماره 5 آورده شده است. با توجه به جدول شماره 5 و مقادیر احتمال موجود، مشاهده میشود که قیمت نفت علت گرنجر برای هر سه متغیر تولید ناخالص داخلی حقیقی، شاخص قیمت مصرفکننده و حجم نقدینگی است. بنابراین در کوتاهمدت رابطه معنیداری بین قیمت نفت با تولید ناخالص داخلی، شاخص قیمت مصرفکننده و حجم نقدینگی وجود دارد.

3-5- برآورد الگو و تحلیل نتایج در مدل نامتقارن

در تحلیل ارائهشده برای مدل پایه، فرض بر این بود که تأثیر شوک قیمت نفت بر شاخصهای کلان اقتصاد ایران متقارن بوده و تبدیل مورد استفاده برای قیمت نفت خطی است. با وجود این، مطالعات صورتگرفته برای کشورهای صنعتی نشان میدهند شوکهای قیمت نفت موجب اثرات نامتقارن بر اقتصاد میشوند. بنابراین بنا به بحث مطرحشده در مقاله، دو روش تبدیل غیرخطی قیمتهای نفت با توجه به مطالعه مورک (1989) و همیلتون (1996) برای اقتصاد ایران بررسی میشوند. ابتدا لازم است مانایی سریهای زمانی تبدیلشده بررسی شود. نتایج حاصل از آزمون ریشه واحد (جدول شماره 6) نشان میدهد دادههای حاصل از سه تبدیل غیرخطی قیمت نفت (برای برآورد مدل نامتقارن) طبق هر دو آزمون ADF و KPSS مانا یا I (0) است. بنابراین تخمین مدل خودرگرسیون برداری به کمک این سریها صورت میگیرد.

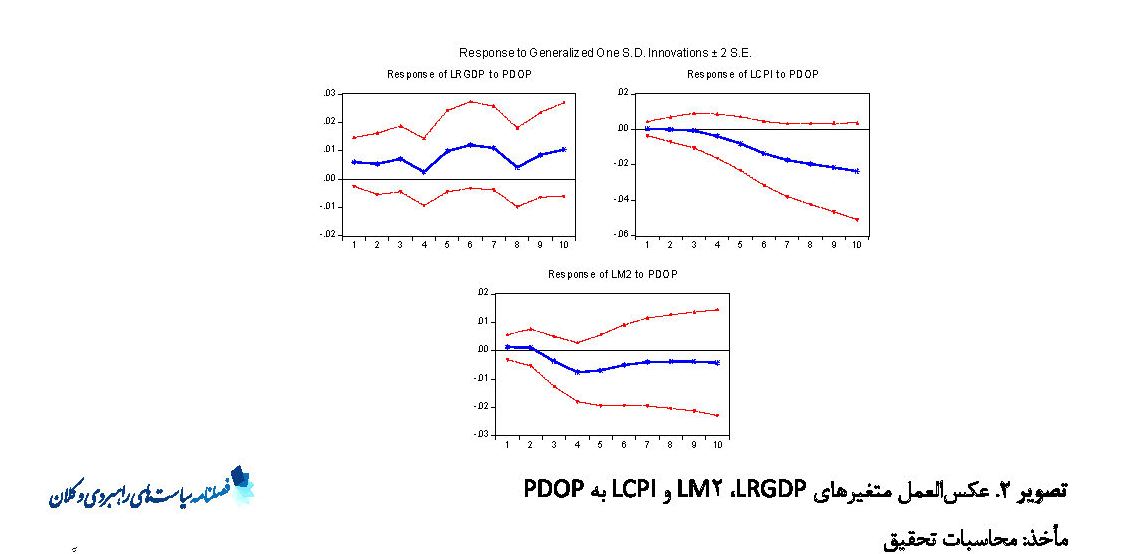

با توجه به مانا بودن سریهای PDOP ،NDOP و NOPI، در ابتدا مدل خودرگرسیون برداری برآورد میشود و سپس به دنبال تولید توابع عکسالعمل آنی و تحلیل آنها، به مقایسه نتایج حاصل با نتایج بهدستآمده از مدل پایه پرداخته میشود. توابع عکسالعمل آنی برای متغیرهای LRGDP ،LCPI و LM2 در ازای شوک وارده به اندازه یک انحراف معیار به متغیرهای PDOP ،NDOP و NOPI به ترتیب در تصویرهای شماره 2، 3 و 4 آورده شدهاند. از تصویر شماره 2 مشاهده میشود که به دنبال اعمال شوک به اندازه یک انحراف معیار در متغیر PDOP (تفاضل مثبت در قیمت نفت)، تغییرات در تولید ناخالص داخلی حقیقی مثبت است و این مثبتبودن تا انتهای دوره تداوم دارد.

تولید ناخالص داخلی همواره بالاتر از سطح دائمی خود قرار دارد که نشاندهنده تأثیر مثبت شوک قیمت نفت بر تولید ناخالص داخلی حقیقی است. درباره شاخص قیمت مصرفکننده مشاهده میشود که این متغیر به دنبال اعمال شوک به اندازه یک انحراف معیار در متغیر PDOP، مطابق انتظار، روندی نزولی دارد و تقریباً در همه فصول بعد از شوک، پایینتر از سطح دائمی خود قرار دارد که نشان از تأثیر منفی شوک PDOP بر شاخص قیمت مصرفکننده است. وجود روند کاهشی برای این شاخص را میتوان به بیماری هلندی در اقتصاد ایران و افزایش واردات به دنبال شوک PDOP مربوط دانست. درباره حجم نقدینگی نیز مشاهده میشود که در نتیجه اعمال شوک به اندازه یک انحراف معیار در متغیر PDOP، عکسالعمل این متغیر در فصل اول افزایشی بوده است و در فصول بعدی کاهش پیدا کرده است؛ به طوری که در فصل چهارم به کمترین مقدار خود رسیده و در فصول بعد از فصل چهارم روند صعودی به خود گرفته است.

مطابق انتظار، عکسالعمل تولید ناخالص داخلی حقیقی به شوک NDOP منفی و دائمی است. طبق تصویر شماره 3، به دنبال اعمال شوک به اندازه یک انحراف معیار در NDOP (تفاضل منفی در قیمت نفت)، تولید ناخالص داخلی حقیقی روندی تقریباً نزولی داشته و تنها در فصلهای پنجم و نهم افزایش داشته است. همچنین تولید ناخالص داخلی حقیقی همواره پایینتر از سطح دائمی خود بوده است که نشان از تأثیر منفی شوک مربوط به متغیر NDOP بر تولید ناخالص داخلی حقیقی است. یکی از علل کاهش تولید ناخالص داخلی را میتوان مربوط به کاهش در واردات واسطهای و مواد خام (به دنبال شوک NDOP) و جابهجایی منحنی عرضه اقتصاد به سمت سمت چپ دانست؛ چراکه سهم عمدهای از تأمین مالی واردات از محل درآمدهای نفتی است. در سمت تقاضا نیز با توجه به کسری در تأمین مخارج دولت و تأمین این کسری از بانک مرکزی، پایه پولی و عرضه پول افزایش پیدا کرده است که باعث جابهجایی منحنی تقاضای اقتصاد به راست میشود. درمجموع با توجه به جابهجایی عرضه اقتصاد به چپ و تقاضای اقتصاد به راست، افزایش در سطح قیمتها و کاهش در تولید اقتصاد صورت میگیرد.

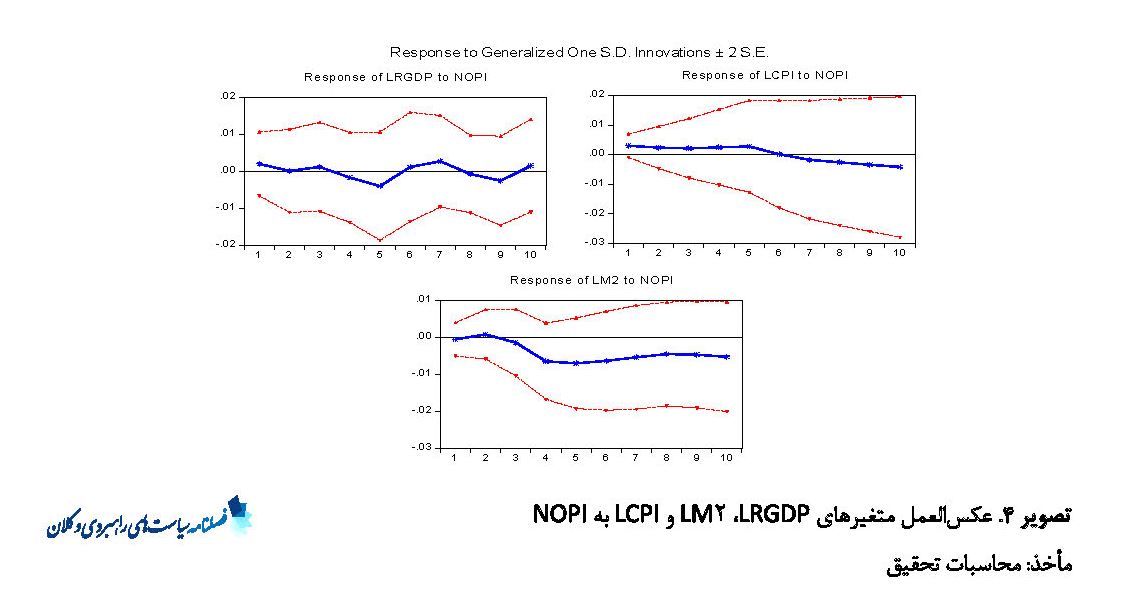

مطابق انتظار واکنش شاخص قیمت مصرفکننده نسبت به شوک NDOP مثبت است. به دنبال شوک منفی قیمت نفت، شاخص قیمت مصرفکننده روندی صعودی داشته است. مشاهده میشود شاخص قیمت مصرفکننده همواره بالاتر از سطح دائمی خود قرار دارد. روند تغییرات در نقدینگی نیز به این ترتیب است که بعد از اعمال شوک به متغیر NDOP، مقدار این متغیر در فصول اول تا چهارم روندی کاهشی داشته، اما از آن به بعد روندی صعودی داشته و بالاتر از سطح دائمی خود قرار گرفته است. با عنایت به این تحلیلها و تصویرهای 2 و 3 ملاحظه میشود که تأثیر شوک قیمت نفت بر اقتصاد ایران نامتقارن است؛ چراکه مقدار تغییرات متغیرها در واکنش به شوکهای مثبت و منفی قیمت نفت متفاوتاند. تصویر شماره 4 عکسالعمل متغیرهای بررسی شده مطالعه حاضر را نسبت به اعمال شوک به اندازه یک انحراف معیار در متغیر افزایش خالص قیمت نفت نشان میدهد. با توجه به اینکه بهکارگیری افزایش خالص قیمت نفت در قیاس با PDOP صرفاً نشاندهنده تلاطم کمتری در قیمت نفت است، بنابراین انتظار بر این است که کلیت روند تغییرات متغیرهای بررسیشده در قبال شوکهای افزایش خالص قیمت نفت و PDOP تا حدودی مشابه هم باشند که این انتظار برقرار بوده است.

4- بحث و نتیجهگیری

اقتصاد ایران، اقتصادی وابسته به نفت و درآمدهای ارزی حاصل از صادرات آن است که هرگونه نوسان در قیمت نفت باعث اثرپذیری اقتصاد ایران خواهد شد. بدون تردید وقوع هرگونه شوک در قیمت نفت بر متغیرهای مختلف اقتصاد کشور تأثیرگذار خواهد بود. از این رو مقاله حاضر با داشتن نوآوریهایی، اثرات کوتاهمدت و بلندمدت ناشی از شوک قیمت نفت بر برخی متغیرهای اقتصاد کلان ایران را (در قالب دو مدل متقارن و نامتقارن) بر پایه دادههای فصلی 3ماهه اول سال 1369 تا 3ماهه چهارم سال 1395 بررسی کرده است. در این مطالعه و به کمک مدل VAR-VECM عکسالعمل متغیرهای کلان تولید ناخالص داخلی حقیقی، شاخص قیمت مصرفکننده و حجم نقدینگی به شوکهای متقارن و نامتقارن قیمت نفت بررسی شده است.

نتایج مربوط به توابع عکسالعمل آنی در مدل پایه، نشان میدهند که تأثیر شوک مثبت قیمت نفت بر تولید ناخالص داخلی حقیقی مثبت است، اما شوک قیمت نفت تأثیر منفی بر شاخص قیمت مصرفکننده دارد که وجود این تأثیر منفی را میتوان به بیماری هلندی در اقتصاد ایران و افزایش واردات به دنبال افزایش قیمت نفت نسبت داد. نتایج همچنین نشاندهنده تأثیر مثبت شوک قیمت نفت بر حجم نقدینگی است. وجود چنین تغییراتی در نقدینگی را میتوان به سیاستهای پولی دولت مبنی بر واردکردن درآمدهای اضافی ناشی از افزایش قیمت نفت در حساب ذخایر خارجی بانک مرکزی، افزایش پایه پولی و حجم نقدینگی نسبت داد. نتایج مربوط به آزمون علیت گرنجر نیز نشان میدهند در کوتاهمدت قیمت نفت علت گرنجر برای هر سه متغیر مذکور است.

نتایج مدل نامتقارن، مؤید نبود تقارن در تأثیر شوکهای مثبت و منفی قیمت نفت بر اقتصاد ایران است. این نتیجه یعنی عکسالعمل متغیرهای کلان (تولید ناخالص داخلی حقیقی، شاخص قیمت مصرفکننده و حجم نقدینگی) در قبال شوکهای وارده به متغیرهای PDOP و NDOP مقادیر معکوس متفاوتی دارند؛ به طوری که روند تغییرات متغیرهای کلان در قبال شوکهای وارده به متغیرهای PDOP و NDOP تقریباً عکس یکدیگر و همراه با مقادیر متفاوتی است. همچنین اندازه تأثیر شوکهای مثبت قیمت نفت بر تولید ناخالص داخلی حقیقی، تورم و نقدینگی در بلندمدت به مراتب بیشتر، کمتر و بیشتر از شوکهای منفی قیمت نفت است. همچنین نتایج تحقیق درباره عکسالعمل متغیرهای تولید ناخالص داخلی حقیقی، شاخص قیمت مصرفکننده و حجم نقدینگی نسبت به اعمال شوک در متغیر افزایش خالص قیمت نفت نشان میدهد روند تغییرات متغیرهای کلان در قبال شوکهای افزایش خالص قیمت نفت و PDOP تا حدودی مشابه هم هستند که با توجه به ماهیت یکسان دو متغیر افزایش خالص قیمت نفت و PDOP، انتظار حصول این نتیجه میرفته است.

مقایسه بین نتایج این تحقیق با برخی از مقالات دیگر حاکی از تطابق آنهاست؛ به طوری که در مطالعات فرزانگان و مارکوارت (2009)، وحیدی و همکاران (2015) و اثنیعشری و همکاران (2016) تأثیر شوک قیمت نفت بر رشد تولید ناخالص داخلی مثبت و معنیدار است. نتایج تحقیق حاضر نیز مؤید همین تأثیر است. در سوی دیگر نتایج مطالعات مقدم و سزاوار (2013) و اثنیعشری و همکاران (2016) نشان میدهند تأثیر تکانه مثبت قیمت نفت بر تورم، منفی و معنیدار است که در مقاله حاضر نیز همین نتیجه به دست آمد. البته مطالعه اثنیعشری و همکاران (2016) نشان داده است تأثیر رشد مثبت قیمت نفت در دوره 1373 تا 1385 بر تورم مثبت و معنیدار بوده است. در سوی دیگر نتیجه مطالعه اثنیعشری و همکاران (2016) نشان میدهد با افزایش قیمت نفت، درآمد نفتی افزایش مییابد و در صورت ورود قابل توجه درآمد نفتی به بودجه دولتی، حجم پول افزایش مییابد. به عبارتی تأثیر شوک قیمت نفت بر حجم پول مثبت است که در مطالعه حاضر نیز نتیجه مشابهی حاصل شد.

با توجه به تأثیرگذاری شوکهای قیمت نفت بر متغیرهای کلیدی موردبحث در مقاله حاضر، پیشنهاد میشود دولت تلاش کند به مرور زمان وابستگی بودجه عمومی دولت به نفت را کاهش دهد تا از این طریق تأثیرگذاری شوکهای نفتی بر هزینهکرد دولت را از بین ببرد یا اگر نمیتواند این وابستگی را از بین ببرد، تلاش کند مدیریت صحیحی بر درآمدهای نفتی (در قالب بودجه و انضباط بودجهای و مالی) و منابع صندوق توسعه ملی داشته باشد تا آثار سوء آنها به حداقل برسد؛ به طوری که درآمدهای ارزی نفت بهسرعت تبدیل به نقدینگی نشوند، از بیماری هلندی و گسترش بیرویه واردات جلوگیری شود و درآمدهای نفتی را بیشتر در حوزه عمرانی و فعالیتهای تولیدی هزینه کند تا بنیان تولید کشور از این طریق تقویت شود.

ملاحظات اخلاقی

حامی مالی

پژوهش حاضر حامی مالی ندارد.